Zur Abgabenordnung

Es ist 0:55 Uhr und ich lese eine E-Mail, wo man mir erzählt, dass die AO seit 01. 01. 1977 in Kraft getreten sein soll.

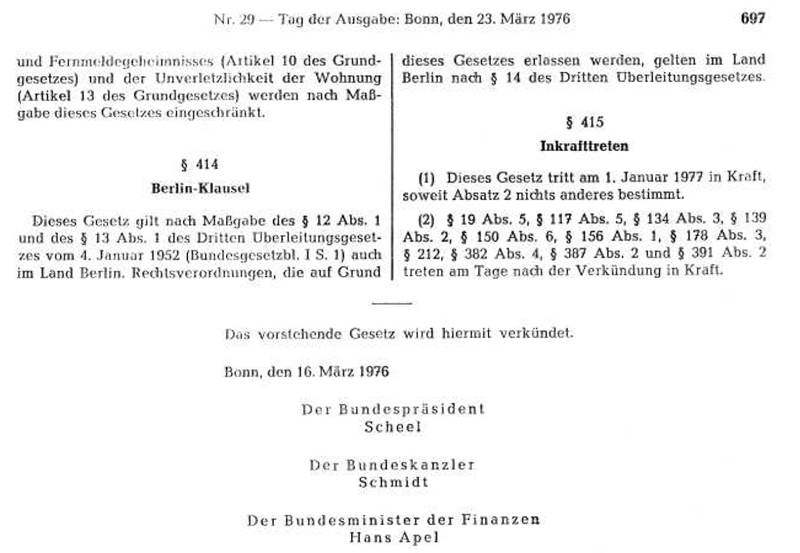

Gehen wir mal vom 23. 03. 1976 aus, wo die AO von Bundespräsident Walter Scheel, Bundeskanzler Helmut Schmidt und Bundesminister der Finanzen Hans Apel verkündet wird. Warum fehlt dieser Text in § 415 AO in anderen Dokumenten?

Gehen wir mal vom 23. 03. 1976 aus, wo die AO von Bundespräsident Walter Scheel, Bundeskanzler Helmut Schmidt und Bundesminister der Finanzen Hans Apel verkündet wird. Warum fehlt dieser Text in § 415 AO in anderen Dokumenten?

Damit die AO in Kraft treten könnte, muss zwangsläufig die damals angewendete Reichsabgabenordnung, die zu der Zeit auch Lerngrundlage der Steuerberater war, außer Kraft gesetzt werden. Dies geschah durch das Einführungsgesetz zur Abgabenordnung (EGAO) in Artikel 96. (Infokasten von Wikipedia)

Damit die AO in Kraft treten könnte, muss zwangsläufig die damals angewendete Reichsabgabenordnung, die zu der Zeit auch Lerngrundlage der Steuerberater war, außer Kraft gesetzt werden. Dies geschah durch das Einführungsgesetz zur Abgabenordnung (EGAO) in Artikel 96. (Infokasten von Wikipedia)

Nun werfen wir einen tollkühnen Blick in das EGAO und suchen einfach mal nach Artikel 96. Sicher mag es sein, dass es im Bundesgesetzblatt zum 23. 03. 1976 verkündet worden ist. Das ist jedoch nicht der Aspekt, dass eine rechtmäßige Inkrafttretung auch stattgefunden hat.

Es geht stets um die Wirksamkeit von Zusammenhängen und nicht nur um einzelne Aspekte. Denn erst über ein lückenloses Rechtskontiuum würde es funktionieren.

Und da es sich beim Recht um ein vom Menschen künstlich geschaffenes System handelt, konnte das BVerfG auch das Wahlgesetz zum 25.07.2012 rückwirkend bis 1956 für „ungültig“ erklären, was wiederum sämtliche Regierung seit 1956 hat nicht legitimiert agieren lassen. Hier sieht man den ganzen Blödsinn mit den Gesetzen und jene, die sie nach Gutdünken zu ihrem Vorteil verändern, weil es sich um eine Fiktion handelt, die solange funktioneirt, solange man daran glaubt.

Die BRD durfte aus klassischer Sicht keine Gesetze des Deutschen Reichs außer Kraft setzen. „Durfte“, weil sie seit 1990 auch de jure(!) nicht mehr existiert und nur ein Glaubensgebilde ist, wo sich die Masse gewohnt daran festhält!