Sich dem Bürger freundlich präsentieren

(v1.0) In der Recklinghausener Zeitung vom 23. Mai 2018 sagen die Finanzbehörden (die heißen ja nur Ämter) ihrem Behörden-Deutsch den Kampf an.

Man bemüht sich also sichtlich um Übersichtlichkeit und Lesbarkeit, wenn es auch darum geht, den Steuerzahler mit einem „vorläufigen“ Bescheid zur Kasse bitten (beten) zu wollen. Das ist doch ein echt netter Zug. Es muss für den Steuerzahler einfacher werden.

Man bemüht sich also sichtlich um Übersichtlichkeit und Lesbarkeit, wenn es auch darum geht, den Steuerzahler mit einem „vorläufigen“ Bescheid zur Kasse bitten (beten) zu wollen. Das ist doch ein echt netter Zug. Es muss für den Steuerzahler einfacher werden.

„Guckst Du! Hier Geld, da Unterschrift, dort Kontoverbindung.“

Am Ende sollte alles auf einen Bierdeckel passen: „Zahl das, sonst schätzen wir dich. Also, sei brav.“

In einem Fall in 2013 hatte ein Unternehmer vom „Finanzamt Berlin“ über 100.000 Euro zu bekommen und telefonierte sich bereits eine Weile einen „Wolf“. Jedes Mal war ein anderer Mitarbeiter dafür zuständig. Das „Finanzamt Fulda“ wollte hingegen von ihm über 6.000 Euro.

Beide Finanzämter schienen eine direkte Kommunikation nicht vorzuziehen und so ermächtigte das „Finanzamt Fulda“ eine „Vollstreckungsbeamtin“ (mit Dienstausweis), den doch fälligen Betrag im Akt der Vollstreckung freundlicher Weise einzuziehen. Was dann geschah, können Sie hier nachlesen.

Die psychologische Bedeutung von Begrifflichkeiten und die Art ihrer Formulierung, sollen den Steuerzahler weiter in einen Taumel rechtmäßig erscheinender Lustbarkeiten halten, während ihm verschwiegen wird, dass es gar keine „gültigen“( besser: geltenden) Gesetze zur Zahlung von Steuern gibt.

Bis heute haben es einige, sogenannte „Finanzämter“ unterlassen, diese recht belanglos wirkenden Fragen klar, deutlich und vor allem einfach zu beantworten:

- Auf Basis welcher gültigen(!) Rechtsgrundlagen schicken Sie Schreiben zu?

- Welche gültigen(!) Rechtsgrundlagen machen jemanden zum Steuerzahler?

- Welche gültigen(!) Rechtsgrundlagen machen das Finanzamt zum Empfänger sogenannter Steuern?

Man tut sich seit ca. einem Jahr schwer, diese alle zehn Tage zugeschickten Fragen zu beantworten.

Vielleicht helfen ja die nachfolgenden Gedanken und Hinweise.

Zunächst sei gesagt, dass Gesetze vier Geltungsbereiche aufweisen müssen:

- einen räumlichen, auf welchem Staatsgebiet gelten die Gesetze,

- einen sachlichen, was soll damit geregelt werden,

- einen persönlichen, welche Personen sind von diesen Gesetzen betroffen

- und einen zeitlichen, ab wann oder von wann bis wann gelten die Gesetze.

Eine Prüfung macht also Sinn, da bspw. das Fehlen eines räumlichen Geltungsbereichs bereits die Nichtigkeit eines Gesetzes zur Folge hat und sich so die Luftnummer offenbart. Es geht also im Rechtssicherheit und Rechtmäßigkeit, zwei Grundprinzipien, die im Vorwort zur Abgabenordnung im Lehrplan genannt werden. Der Vater der Abgabenordnung ist Enno Becker, der bereits die Reichsabgabenordnung verfasst hatte.

„Und ferner wird der Staat in allen seinen Erscheinungsformen (Gesetzgebung, vollziehende Gewalt, Rechtsprechung) an die Grundrechte gebunden. Zu betonen ist die Bindung auch der Gesetzgebung. Früher (noch während Weimar) galten die Grundrechte nur nach Maßgabe der Gesetze; heute gelten die Gesetze nur nach Maßgabe der Grundrechte.“ Grundgesetz mit Deutschlandvertrag Menschenrechtskonventionen…, dtv, 11.Auflage, 1971

Nicht zu vergessen, dass das Wort „gilt“ selbst ein Hinweis auf eine Fiktion ist, es sich im Kern also um ein Glaubensprinzip handelt! Und somit sind der opportunen Willkür auch Tür und Tor geöffnet.

„Als Fiktion bezeichnet die Rechtswissenschaft die Anordnung des Gesetzes, tatsächliche oder rechtliche Umstände als gegeben zu behandeln, obwohl sie in Wirklichkeit nicht vorliegen. Hierbei kann die Fiktion das genaue Gegenteil der tatsächlichen Umstände als rechtlich verbindlich festlegen.

Eine Fiktion kann deshalb im Prozess auch nicht widerlegt oder entkräftet werden, da sie definitionsgemäß vom tatsächlichen Sachverhalt abweicht.

Das Wort „gilt“ ist in Gesetzestexten ein Indiz für das Vorliegen einer Fiktion, sie kann sich aber auch in Legaldefinitionen verbergen.“ Wikipedia

Was das Thema Recht und Gesetz betrifft, hat Blaise Pascal bereits im 17. Jahrhundert sehr treffend formuliert.

„Das Recht ist fragwürdig, die Macht ist unverkennbar und fraglos. So konnte man die Macht nicht mit dem Recht verleihen, weil die Macht dem Recht widersprach und behauptete, es sei ungerecht und sie wäre es, die das Recht sei. Und da man nicht machen konnte, daß das, was recht ist, mächtig sei, macht man das, was mächtig ist, zum Recht.“ (Blaise Pascal, 1623-1662, Fragment Nr.298) Zitat aus „Der verborgene Pascal“ von Theophil Spoerri, Seite 132)

„Es ist gefährlich dem Volke zu sagen, daß die Gesetze nicht gerecht sind, denn es gehorcht ihnen nur, weil es glaubt, daß sie gerecht sind. Deshalb muß man ihm gleichzeitig sagen, daß man ihm gehorchen muß, weil sie Gesetze sind, wie man den Vorgesetzten gehorchen muß, nicht weil sie gerechte Leute, sondern weil sie Vorgesetzte sind. Wenn es gelingt, dies verständlich zu machen und daß hierin die eigentliche Definition der Gerechtigkeit besteht, dann ist man jeder Auflehnung zuvorgekommen.“ (Blaise Pascal, 1623-1662, Fragment Nr.326) Zitat aus „Der verborgene Pascal“ von Theophil Spoerri, Seite 133)

Das ist jedoch noch nicht alles. In der Bibliothek des Bundesverwaltungsgerichtes wurde vor längerer Zeit ausgemistet.

Das ist jedoch noch nicht alles. In der Bibliothek des Bundesverwaltungsgerichtes wurde vor längerer Zeit ausgemistet.

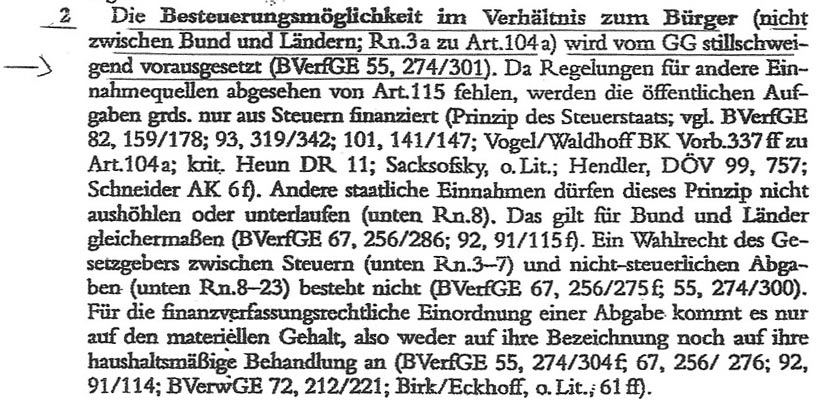

„Unter den Hammer kam“ das Buch „Grundgesetz für die Bundesrepublik Deutschland /Kommentare, 9. Auflage, Beck Verlag, Jarass/Pieroth. Auf Seite 1016 (Allgemeines zu Art, 105-108), 1. Systematik unter 2 steht:

„Die Besteuerungsmöglichkeit im Verhältnis zum Bürger (nicht zwischen Bund und Ländern; Rn.3a zu Art. 104 a) wird vom GG stillschweigend vorausgesetzt (BVerfGE 55, 274/301).“

„Die Besteuerungsmöglichkeit im Verhältnis zum Bürger (nicht zwischen Bund und Ländern; Rn.3a zu Art. 104 a) wird vom GG stillschweigend vorausgesetzt (BVerfGE 55, 274/301).“

Der Ausdruck „stillschweigend vorausgesetzt“ steht lediglich für „es werden aus Gewohnheit Steuern bezahlt“. Wir haben es hier lediglich mit Gewohnheitsrecht zu tun.

Wussten Sie, dass das Einkommensteuergesetz noch aus der Zeit Adolf Hitlers ist? Sein Anfertigungswunsch ist der 16.10.1934. Wer nun den Zusammenhang zu heute nicht herstellen kann, dazu die ZDF-Nachrichten vom 03.02.2012:

„Die BRD, als Rechtsnachfolgerin des dritten Reiches dürfe nicht von Einzelpersonen verklagt werden…“

Das wird ja noch viel spannender und bedenken Sie, immer das Vorhandensein der Geltungsbereiche prüfen. In der Finanzgerichtsordnung (FGO) stets in seinem §1:

„Die Finanzgerichtsbarkeit wird durch unabhängige, von den Verwaltungsbehörden getrennte, besondere Verwaltungsgerichte ausgeübt.“

Die machen also ihr eigenes Ding. In welchem Staat? Siehe: sein räumlicher Geltungsbereich. an dieser Stelle der Hinweis. Der Ausdruck „im Geltungsbereich dieses Gesetzes“ ist ohne räumliche Ausdehnung durch die eindeutige Nennung eines Staatsgebietes lediglich ein Punkt ohne Ausdehnung und eine Erfindung.

Was den gewohnten Hörigen anders argumentieren lässt, beruht auf seiner ankonditionierten Obrigkeitshörigkeit, der freiwilligen Unterwerfung in Erwartung einer Belohnung.

Das gilt sowohl bei Gesetzen wie auch beim Geld. Man unterwirft sich keiner Sache, hinter der wiederum ein Mensch steht, der sich die künstlich geschaffene Position (Titel, Berufsbezeichnung, „Amtsträger“) zu eigen macht, um sich über einen anderen zu überheben.

Die Nummer mit den Steuern funktioniert nach dem Prinzip: „Wo es Narren gibt, gibt es auch Ganoven“ (Norbert Wiener, Kybernetiker)

“Gib mir die Kontrolle über das Geld einer Nation und es interessiert mich nicht, wer dessen Gesetze macht.” Mayer Amschel Rothschild (1744-1812), Gründer der Rothschild-Banken-Dynastie

„Herr Berg, Sie müssen wissen… wir haben Familien, wir haben, Häuser und wir haben Schulden, Herr Berg…“ Polizeibediensteter in seinem Büro

So ein Angehöriger einer Finanzbehörde muss natürlich auch die Schulbank drücken, damit er seinen Job „gut“ machen kann.

„In der Wahrnehmung dieser hoheitlichen Aufgaben ist die Finanzbehörde nicht auf die Erlangung eines Titels vor Gericht angewiesen, sondern verschafft sich eine entsprechende Rechtsposition (Vollziehungswirkung) durch Erlass eines VwA (Verwaltungsakt) selbst.

…

Verwaltungsakt ist demnach…

- jede Verfügung, Entscheidung oder hoheitliche Maßnahme

- die eine Behörde,

- zur Regelung eines Einzelfalles

- auf dem Gebiet des öffentlichen Rechts trifft und

- die auf unmittelbare Rechtswirkung nach außen gerichtet ist.“

Hoheitliche Aufgaben wurden früher von Beamten ausgeführt – ausgestattet mit Amtsausweisen. Zum Thema „Beamten“ das Bundesverfassungsgericht in seinem Urteil vom 17.12.1953, 1 BvR 147/52 genannt. In Leitsatz 2 steht: „Alle Beamtenverhältnisse sind am 8. Mai 1945 erloschen.“

Aus diesem Grunde gibt es auch nur Dienstausweise. Dienst kommt von dienen, es liegt also eine Weisungsgebundenheit vor.

„Menschen verteidigen notwendigerweise ihr eigenes „ich“. Wir nennen das: „ohne Grenzen“. Sie werden lügen, betrügen, stehlen, morden. Sie werden alles tun, was notwendig ist, um das aufrechtzuerhalten, was wir „die Grenzen des Ichs“ nennen.“ Andrew Samuels, Ph. D.

Sicherstellung der Dienstbarkeit geschieht durch die Untergebenen selbst: durch ihre Schulden, Gründung und Erhaltung ihrer Familien und den Krediten für ihre Häuser.

Und vergessen sie bitte nicht, Gesetze werden für Personen gemacht, nicht für Menschen, siehe: Positives und überpositives Recht.

Sie werden jetzt sagen: Da gibt es doch die Abgabenordnung(AO), die 1977 in Kraft getreten ist.

Dazu ist zu sagen: Vor der AO wurde die RAO, die Reichsabgabenordnung angewendet. Einige ältere Steuerberater werden sie noch kennen.

Damit die RAO durch die AO „abgelöst“ werden konnte, musste die RAO erst außer Kraft gesetzt werden. Im Einführungsgesetz zur AO wurde dies in Artikel 96 angegeben. Wurde sie das wirklich? Siehe: EGAO.pdf

Damit die RAO durch die AO „abgelöst“ werden konnte, musste die RAO erst außer Kraft gesetzt werden. Im Einführungsgesetz zur AO wurde dies in Artikel 96 angegeben. Wurde sie das wirklich? Siehe: EGAO.pdf

Das sollte jetzt nicht der Anlass sein, das „Deutsche Reich als völkischer Heilsbringer“ wieder aufleben zu lassen.

Auch dieses war nur eine Fiktion, die sich durch seine hierarchische Organisation zu heutigen „Staaten“ nicht unterschied und auch nur eine auferlegte oder beauftragte Fremdbestimmung zur Grundlage war – und wäre auch nur alte Soße.